現引きとは?

<株投資のイロハ3-6>

「現引き(げんびき)」とは、信用取引の買い玉を現物株に変えることです。

現引 → 信用買いポジを現物に変える

現渡 → 現物と信用売りポジを相殺して同時決済する

似たシステムに「現渡し(げんわたし)」というものがありますので、しっかり区別しましょう。

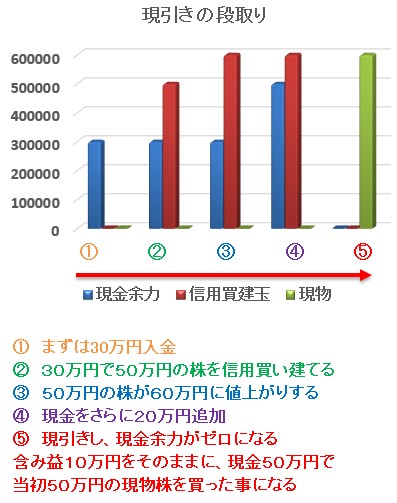

<現引きの例>

30万円入金して、株価5000円の銘柄Aを100株、50万円で信用買いする。

数日後、株価が6000円まで上昇。さらに20万円入金して、その信用買いポジの銘柄Aを現引きで現物に変える。

建単価と同じ金額を入金しておく

注意点として、信用取引では30万円の入金でも50万円の株を買えましたが、現物では、買ったときの株価ぶんの資金が必要になってくる、ということです。

現物株に変える以上は、50万円で買った株は、しっかり50万円用意しておく必要がある、ということですね。

もし信用取引でレバレッジをかけていた場合は、たりないぶんのお金を入金しておきましょう。

なお株価がどれだけあがっていても、信用買いした時点の株価(建単価)の資金があればOKです。

現引き自体には、手数料はかかりません。

それまでかかっていた金利手数料を建単価に追加して、新しく現物の建単価が構成されます。

|

<現引きにおける建単価の正確なシミュレート>

|

こういうわけですので、厳密には信用買いしたときの建単価にくわえ、各種手数料をプラスしたお金のトータルでたりないぶんを、入金しておく必要がありますね。

どういうときに現引きは使えるの?

現引きには、以下のようなメリットがあります。

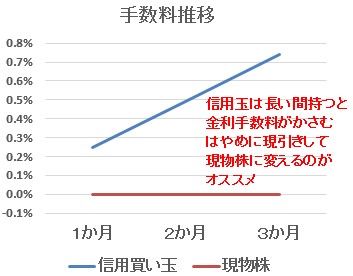

金利手数料の固定費を払わなくてすむ

税金の支払いをツケにできる

含み益を継続でき、メンタル的にも余裕ができる

信用買いポジは長くもてばもつほど、株の購入額に対して年利3%の固定費がかかってきます。

現引きすることで、この固定費をカットできますね。

信用買いでエントリーして、含み益がすぐにでて損切りせずにすんでいる場合、そのまま長期投資しておくのがオススメです。

しかし長期投資にするなら、金利手数料をカットする意味でも、現引きしておいたほうがいいわけですね。

税金の支払いを後回しにできる

また、支払い税金をカットできる(くりのべる)のも大きいです。

現引きなんて面倒そうなことをしなくても「信用買いポジを一度決済したあとに、もう一回現物で買えばいいじゃん?」なんて考える人もいると思います。

その答えは、税金にあるんですね。

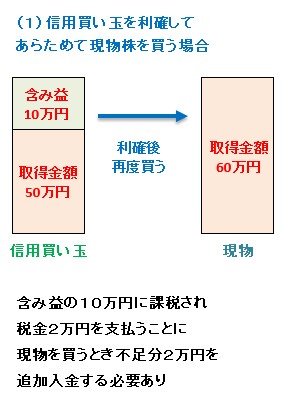

<現引きせずに信用買建玉をいったん売り、現物に買いなおす場合>

株価5000円の銘柄A100株を、50万円の入金で50万円ぶん、レバレッジ1倍で信用買いする

株価6000円(含み益10万円)になったとき売り決済する

確定益は10万円、税金は20%、2万円税金として資金からマイナスされる

残り資金は58万円になり、再度現物で株を買おうとしても、株価が6000円で60万円必要なので、資金が2万円たらずで買えない

特に小資金でやってるときは、こういう局面ってあると思うんですね。

含み益のでた玉を一回でも利確してしまうと、税金を支払うことになり、そのぶん買付余力がへります。

しかし現引きであれば、そのまま含み益を継承して、新しく現物をたてれます。

同じ銘柄でトレードをするうちは、なるべく現引きを利用して、支払う税金は後回しにするのがいいですよ。

損小利大の戦略として使える

あとは単純にメンタルや、損益のわかりやすさの問題。

現引きすると含み益をそのままひきつげますので、現物にしたあとでも、ちょっと株価がさげたくらいでは狼狽しません。

しかし現引きせずに一回信用買いポジを返済して、新しく現物を建ててしまうと、またいきなり含み損状態からはじまることも、ありえますよね。

単純に、気分が悪いわけですよ(笑)

損小利大トレーダーを目指すのであれば、メンタル的にも含み益状態の株をずっと継続保有しておくことに、慣れておいたほうがいいです。

戦略的な意味でも、現引きはいろんな使い道があります。

ぜひ活用しましょう。

■ 次ページ 株にはどんな種類がある?