NISAってなあに?

2014年から、各証券でNISA口座を作ることができるようになっています。

通称「非課税口座」。

簡単に言えばNISA口座とは、「株取引で利益確定しても、税金を払う必要のない口座」のことです。

|

目次

[クリックで開閉]

|

NISA投資の様子

たとえばNISAでの投資は、以下のような感じになります。

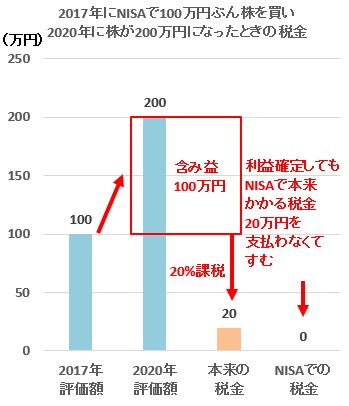

2017年に株価1万円の株を100株買って、100万円をNISAで使用

2020年にその銘柄の株価が2万円になり、持っている株の価値(評価額)が200万円になった

含み益100万円なので、キャピタルゲイン税率20%につき、利益確定したら、本来であれば20万円が税金として回収される

しかしNISAでは、その20万円の税金が回収されない

NISAの注意点

一見便利な口座ですが、NISAの注意点としては、以下のとおり。

どれかひとつの証券でしか開設できない

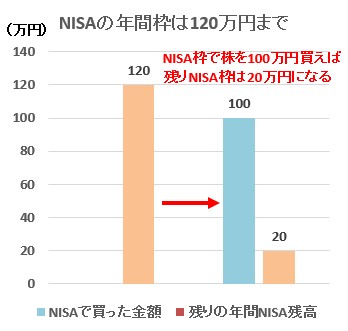

投資限度額が年間120万円まで

免税期間が5年間まで

損益通算や繰越控除ができない

たとえばSBI証券でNISAを開設したら、楽天証券ではNISAを開設できません。

どれかひとつの証券でのみ、NISAを作れます。

損小利大トレードに使いづらい

NISA投資限度額は、年間120万円まで。

以前は限度額が100万円でしたので、拡張されています。

たとえば100万円の株をNISAで買ってしまうと、その年はもう残り20万円ぶんまでしかNISAで株を買えません。

100万円の株を買ってすぐに売却、ふたたび同じ株を100万円ぶんNISAで買う、ということもできません。

つまり、損切り前提の損小利大トレードにはむきません。

免税期間に注意する

免税期間については5年間。

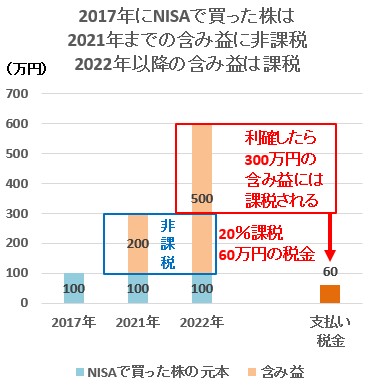

たとえば2017年にNISAで買った100万円の株が、2021年に300万円の株になり、2022年には600万円の株になったとします。

この場合、2021年までの含み益の200万円は非課税となります。

しかし2022年に追加された含み益の300万円は20%課税され、利益確定したときには60万円が税金として回収される、ということですね。

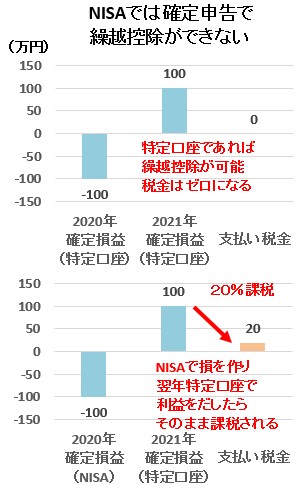

損で終わっても通算できない

そして一番重要なのが、繰越控除や損益通算ができないということ。

NISAでは損失確定の損切りになったとしても、確定申告でその損失を将来の利益と相殺して、税金をへらすということができません。

たとえば2020年にNISAで100万円の損失確定をだし、2021年に特定口座で100万円の利益確定をだしても、税金はきっちり20万円回収される、ということですね。

長期投資が前提

ようするにNISAは「損をださないことが前提の、堅実な投資にむく」ということです。

基本的には長期投資が前提。

損切りがセットになる短期トレードむけではありません。

NISAは普段投資をしない一般庶民むけに作られたシステムですが、長期的に株価のあがっていく銘柄が明確にわかっていないとなかなか有効活用できない、じつは上級者むけのシステムだったりします(笑)

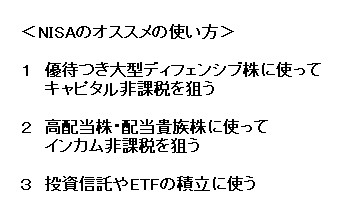

NISAではどんな株を買ったらいい?

私たち素人がNISAを使うなら、業績がよく、優待や配当のある大型ディフェンシブ銘柄を長期保有前提で買っておく。

そして5年後に運よく株価があがってたら利確、損がでていたらそのまま塩漬け。

そのような使い方が、オススメです。

あるいは、投資信託・ETFの積立に使うのもアリ。

NISAの非課税は、配当金や分配金といったインカムゲインにも適応されます。

|

● 投資信託・ETFとは?(参考記事) |

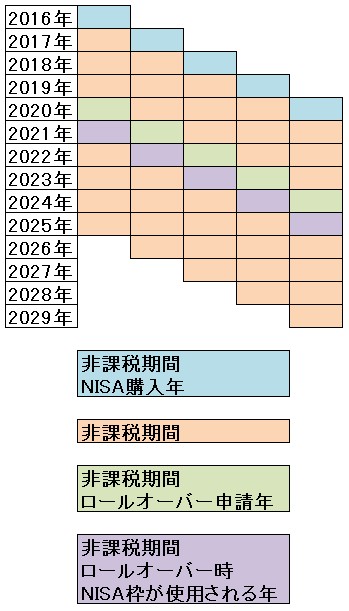

免税期間をのばすこともできる

NISAには「ロールオーバー」というシステムがあります。

簡単に言ってしまうと、5年の免税期間を延長させることができるシステムです。

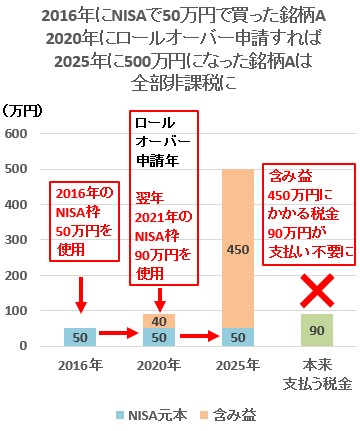

たとえば2016年にNISAで買った銘柄を、2020年にロールオーバー申請することで、免税期間が2025年まで延長。

2020年にロールオーバーする場合は、翌年の2021年のNISA枠を使用。

具体的に見ていきましょう。

たとえば2016年にNISAで銘柄Aを、株価5000円のときに100株50万円で買ったとする。

2020年に株価は9000円になっており、評価額は90万円、含み益は40万円に。

このとき3つの選択肢があります。

2020年のうちに利益確定し、キャピタルゲイン40万円には税金がかからない

そのままホールドし、2021年は自動的に特定口座(一般口座)へと移管される(買値は株価9000円へと更新され、それ以降の含み益は課税される)

2021年のNISA枠90万円ぶんを使い、ロールオーバーして免税期間をひきのばす

ロールオーバーした場合、免税期間は2025年まで延長となり、2025年までに発生した含み益も非課税になります。

たとえば2025年までに銘柄Aの評価額が500万円になっていたら、すべて非課税です。

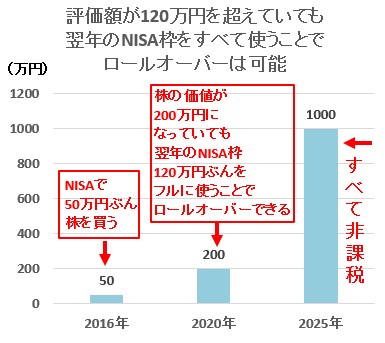

評価額が120万円をこえてる場合でも

またお得な話として、評価額が120万円をこえている場合でも、ロールオーバーは可能。

たとえば2020年時に銘柄Aの株価が2万円になり、評価額が200万円になっていても、2021年のNISA枠120万円分をフルに使うことで、ロールオーバーが可能になります。

この点はよく覚えておくといいですね。

<関連ページ>