投資信託・ETFとは?

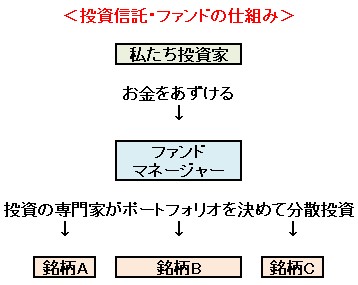

投資の専門家にお金をあずけて資産運用することを、投資信託(投信・ファンド)と言います。

特に上場している投信で、株同様にアプリなどで手軽に売買できるものをETF(上場投信)と言ったりします。

通常の投信 → 売買が面倒くさい(長期向け)

ETF → 売買がアプリで容易(短期にも使える)

投信・ETFは、複数の銘柄が混ぜられた金融商品のセット(ポートフォリオ)を格安で売買できるメリットがあり、個人投資家には重宝されます。

私たちがお金をあずける相手である投資専門家(ファンドマネージャー)は、しばしば機関投資家・外国人投資家ともよばれます。

株、債券、原油、不動産、ゴールド、ビットコインなど、いろんな投信がありますが、このページでは、株の投信・ETFについて解説していきます。

|

目次

[クリックで開閉]

|

よく売買される株ETFの仕組み

一番人気があって売買される投信・ETFは、指数連動型(インデックス投信)とよばれるもの。

日本の「日経平均株価」とか、アメリカの「ダウ平均株価」といった指数(ベンチマーク)に、完全に値動きが一致するインデックスETFは、よく売買されます。

指数については別記事「株指数について」参照。

ETFの値動きは、投資専門家(ファンドマネージャー)によって、指数の値動きに一致するように調整されています。

具体的には、会社の実質的な価値である「時価総額(株価×発行株数)」によって、各銘柄の保有比率を定期的に調整します。

これをリバランスと言います。

(時価総額については別記事「株の種類」参照)

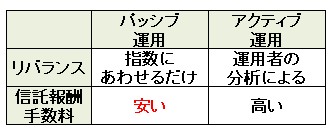

<投資信託・ETFの運用方法>

パッシブ運用(インデックスファンド) → ファンドマネージャーが指数の値動きにあわせ、時価総額で銘柄をリバランス

アクティブ運用(ヘッジファンド) → ファンドマネージャーが自分なりに分析して、良いと思った銘柄をリバランス

投資信託を使って資産運用する場合、私たちは「信託報酬」とよばれる手数料を、ファンドマネージャーに支払う必要があります。

この信託報酬は、パッシブ運用ほど安くなる傾向があり、長期投資家には好まれます。

指数連動型のインデックスETFはパッシブ運用にあたるので、手数料も非常にお手頃なわけですね。

長期投資で人気のある投信・ETF

アメリカの株価指数に連動するインデックスETFは、よく長期投資や積立投資に好まれます。

以下の3つの商品が代表的。

VOO(S&P500連動)

VTI(全米連動)

VT(全世界連動)

これらは「海外ETF」とよばれ、アメリカ株として売買できます。

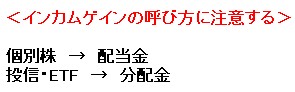

普通の株同様、定期的にもらえる「分配金」とよばれるインカムゲインもでます。

インカムゲインについては、別記事(キャピタルゲインとインカムゲインの違い)参照。

国内投信だと、eMAXIS Slimシリーズが最近は人気に。

eMAXIS Slim 米国株式

eMAXIS Slim 全世界株式

こちらの2つは「つみたてNISA」にも対応しています。

海外ETFは長期保有できる資産

私的見解ですが、インデックス投信で長期投資するなら、オススメは国内投信より海外ETFです。

パッシブ運用の海外ETFは、VOO、VTI、VTのように長年つづいており、なおかつ長年にわたってオススメされているものが多い。

さらに、それまで投資家によって投資されてきたトータル金額「純資産残高」も、高いものが多い。

ようは、市場規模自体が大きいわけですね。

対して国内投信はどうしても「長年の継続性」というヒストリーに欠け、純資産残高の面で負けます。

ようは、オススメされる投信が年々コロコロ変わっていくので、短期的になりがちなわけです。

また「別の投信・ETFに投資する投信」という、「マザーファンド」や「ファンドオブファンズ」といった複雑なファンド形式が多いのも、日本です。

こういうのは、売買手数料も信託報酬も大きくかかるデメリットがありますね。

かつては「特定口座に対応していない、売買手数料が高い」など、海外ETFにもデメリットがありましたが、いまはだいぶ買いやすくなっています。

ドル資産を持っていないことのデメリットも同時に解消できますので、海外ETFはオススメですね。

短期売買で人気のあるETF

日本の短期売買では、日本の株価指数である「日経平均株価」に連動する以下の2つのETFがおなじみ。

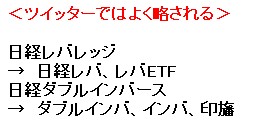

日経レバレッジETF(1570)

日経ダブルインバースETF(1357)

日経ダブルインバースETFを買っている人たちのことを、ツイッターではよく「印旛部」とか言ったりします。

ツイッターで情報収集する場合は、覚えておきましょう。

レバレッジETFとは?

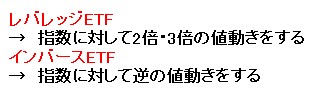

ETFには、指数に比べて2倍や3倍の値動きをする特殊なものが存在。

これを「レバレッジETF」と言います。

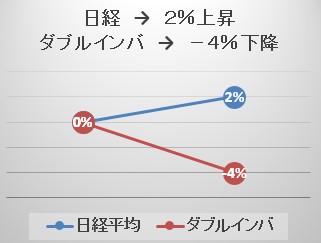

たとえば日経平均株価がその日に2%値上がりすれば、レバレッジETFでは4%値上がり。

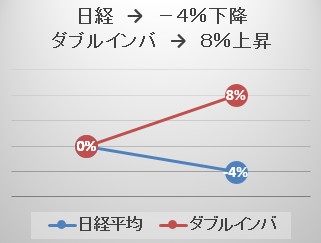

逆に4%値下がりすれば、8%値下がり。

そんなETFですね。

日経レバレッジETF(1570)はそれです。

値上がり値下がり共に、日経平均株価の2倍の値動きをします。

インバースETFとは?

いっぽう指数とは逆の値動きをするETFもあり、これは「インバースETF」とよばれます。

たとえば日経が2%値上がりすれば、インバースETFでは2%値下がり。

4%値下がりすれば4%値上がりするETFです。

日経ダブルインバースETF(1357)の場合は、レバレッジ・インバース2つの性質を持ったETFです。

日経が2%値上がればダブルインバースは4%値下がり。

日経が4%値下がればダブルインバースは8%値上がり。

このダブルインバースETFを使えば、信用取引を使わない現物取引だけでも、日経の下落で利益を得られるのがポイントです。

(現物と信用の違いについては別記事「信用取引口座を作ってみよう!」参照)

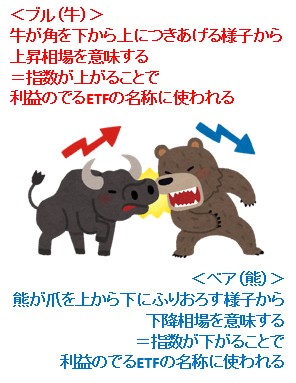

ブル型とベア型

これらのレバレッジ・インバースETFでは、区別するためにブル型ETF・ベア型ETFという単語もよく使われます。

ブル型ETF → 非インバースETFのこと

ベア型ETF → インバースETFのこと

こういった背景から、日経レバETFは「ブル2倍」、ダブルインバースETFは「ベア2倍」とも言われますね。

アメリカ株では3倍の値動きをするETF「SPXL」や「SPXS」もあり、それぞれ「ブル3倍・ベア3倍」とよばれます。

減価を利用した空売り投資法

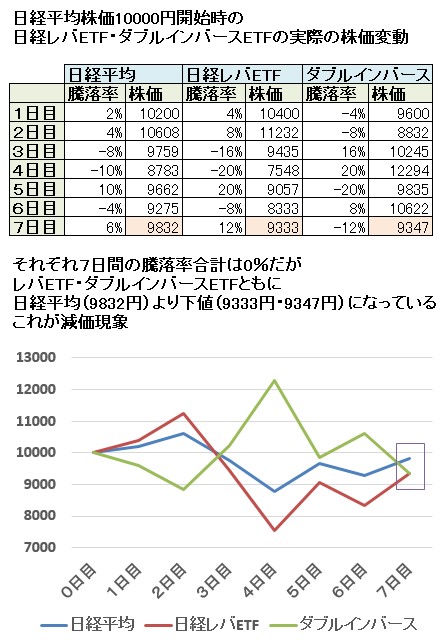

なおレバレッジ・インバースは、長期で持つと「減価」とよばれる現象が起きます。

あくまで短期売買向けになるということを、覚えておきましょう。

(クリックで拡大)

レバレッジ・インバースETFは、長いあいだ相場がレンジ状になってトータル騰落率がゼロ%付近だと、日経平均株価より常に下にくる。

この減価の性質から、あえて長期で日経が上昇することに賭けるならダブルインバETFを空売り、下降することに賭けるならレバETFを空売り、という作戦をとる人も多いです。

|

日経レバレッジETF(1570)と日経ダブルインバースETF(1357)では、それぞれ信用取引で空売りをすることもできます。

複雑ですが、日経ダブルインバースETFを空売りすれば、実質的には日経平均株価があがったときに利益を得られる仕組みです。

この減価の仕組みを使った空売り戦略をとるなら、毎日かかってくる貸株料の金利手数料や、逆日歩の手数料との相談になります。

(手数料については別記事「金利手数料・逆日歩の具体的なかかりかた」参照)

複雑な投資商品では手数料に気をつける

他にも使える投信・ETFはいろいろありますが、なかには手数料をぼったくる詐欺まがいな投信も多いですので、気をつけましょう。

当ページでまとめている投信やETFは、基本的には健全。

レバレッジ・インバースETFについても、1か月未満の短期で使うぶんにはオススメです。

これは投信・ETFにかぎったことではありませんが、仕組みが複雑な金融商品ほど、信託報酬や金利などの変な手数料がかかったり、減価のデメリットがあるものです。

まあアクティブ運用やレバレッジ・インバースの投信・ETFを長期で使うなら、器用さが求められることには注意しておきましょう。

<関連ページ>