利上げと利下げ

<株投資のイロハ6-10>

中央銀行の代表的な金融政策には、買いオペ・売りオペ以外にも、政策金利の操作があります。

金融政策と言えば、むしろこちらが昔からメインです。

伝統的金融政策 → 政策金利の操作(主にアメリカ)

非伝統的金融政策 → 買いオペ・売りオペ(主に日本)

|

目次

[クリックで開閉]

|

政策金利とは?

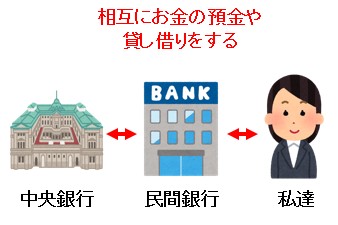

政策金利とは、中央銀行と各民間銀行のあいだで決められる金利のこと。

日本であれば日銀と、三菱UFJ銀行・三井住友銀行・みずほ銀行などのあいだで決められる金利ですね。

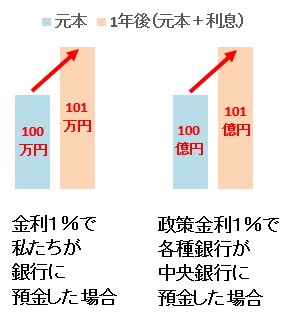

たとえば私たちに置きかえると、金利の利回りが1%で、1年間100万円を誰かに貸したり銀行にあずけたとする。

すると100万円の1%である1万円の金利(利子・利息)をあわせて、合計101万円を1年後に返してもらえますね。

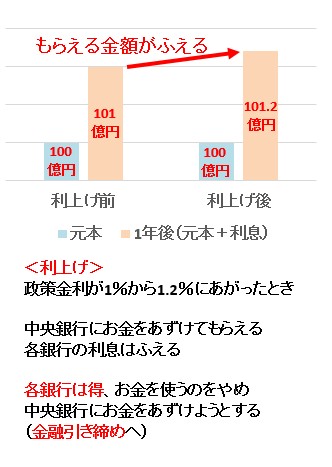

政策金利も同様に、1%であれば民間銀行は中央銀行に100億円をあずけることで、1年後には101億円になってかえってきます。

政府がこの政策金利をさげることを「利下げ」、あげることを「利上げ」と言います。

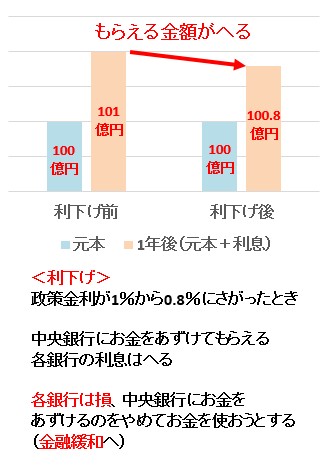

利下げとは?

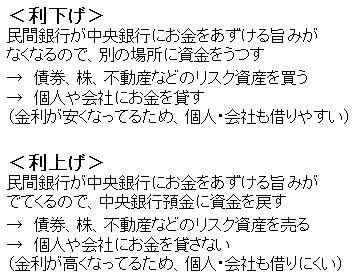

利下げがあると、民間銀行は中央銀行にお金をあずけることでもらえる利息が少なくなるので、うまみがなくなります。

なので中央銀行にあずけているお金をひきだして、債券、株、不動産などのリスク資産を買ったり、私たち個人や会社に融資(お金を貸す)しようとしたりする。

利下げによって、民間銀行がお金を貸すときの金利も安くなりますので、私たち個人や会社も、お金を借りやすくなりますね。

利上げとは?

逆に利上げがあると、民間銀行は中央銀行にお金をあずけることでもらえる利息が多くなるので、うまみがでてきます。

このため債券、株、不動産などのリスク資産を売ったり、私たち個人や会社に融資しなくなって、中央銀行にお金をもどそうとします。

利上げによって、民間銀行がお金を貸すときの金利も高くなりますので、やはり私たち個人や会社としても、お金を借りづらくなります。

金利操作による株への影響

基本的に政策金利は、民間銀行が私たち個人や会社にお金を貸すときの金利と連動します。

利下げがあれば金利がさがりますし、利上げがあれば金利はあがるわけです。

つまり利下げは金融緩和となり、お金を使わせる効果を持ちます。

逆に利上げは金融引き締めとなり、お金を使わせなくする効果を持ちます。

結果的に、以下のように。

利下げ → 株価はあがる(金融緩和)

利上げ → 株価はさがる(金融引き締め)

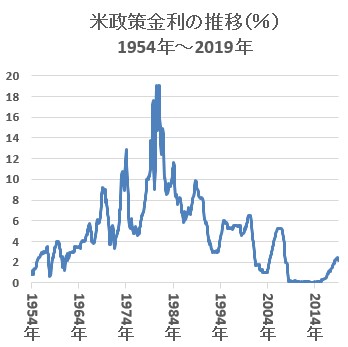

アメリカの政策金利を見よう

政策金利の操作については、もっぱら日本(日銀)よりもアメリカ(FRB)の動向に着目しておけばいいです。

日銀の場合は政策金利よりも、株・債券の売買オペによって金融政策をします。

なぜなら日本は2010年代の段階でマイナス金利に突入していて、利下げのしようがないから(笑)

いっぽう、いわゆる「利下げ余力」のあるアメリカでは、政策金利が金融政策のメインです。

また中央銀行の采配が安定していれば、2015年以来のアメリカのように利上げがあっても、長期的には株価はあがっていくことにも気をつけましょう。

■ 次ページ 債券とは?