債券とは?

<株投資のイロハ6-11>

株をやるうえでマクロ経済にふれていると、どうしても債券についても、最低限の理解が必要となります。

債券も深く話していくと難解ですので、ここでは要点だけ簡単に、お話していきます。

|

目次

[クリックで開閉]

|

債券は定期預金の親戚

債券というのは、簡単に言ってしまうと「銀行の定期預金の親戚」みたいな金融商品です。

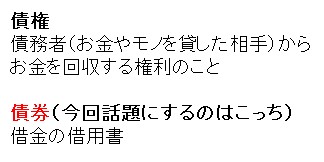

よく「債権」と間違われるので気をつけましょう、まったく違う概念です(笑)

株同様、債券はみなさんも各証券口座で普通に買うことができます。

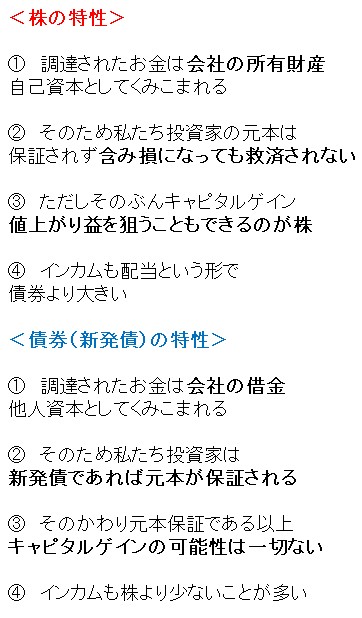

基本的には元本保証となり、利息(インカムゲインの自動収入)をもらえます。

|

● キャピタルゲインとインカムゲインの違い(参考記事) |

たとえば「満期5年間・利率1%」という条件の債券100万円ぶんを買えば、5年間後に債券を売却することで、100万円がしっかり返ってきます。

そして1%利率の利息がもらえますので、100万円の1%である1万円が1年でもらえ、5年間ではトータル5万円。

返ってくる元本とあわせて105万円ですね。

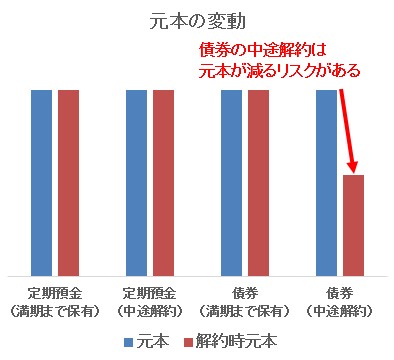

中途解約すると元本保証ではない

債券が定期預金と異なるのは、資金の拘束期間(償還期間と言います)を守らないと、元本保証にならない点。

定期預金では中途解約すると、もらえる利息がへりますが、元本まではへりませんね。

しかし債券の中途解約の場合は、利息だけでなく、元本まで変動リスクがあります。

上記の「100万円の債券・満期5年・利率1%」の条件であれば、5年未満のうちに売却しようとすると、100万円の元本が90万円にへったり、逆に110万円にふえたりなど、元本の変動リスクがあるということです。

<中途解約した場合>

定期預金 → もらえる利息がへるが、元本はへらない

債券 → もらえる利息だけでなく、元本までへるリスクがある

債券投資で元本保証にこだわるなら、しっかり満期解約で、償還期間まで保有するにかぎります。

償還期間を守りさえすれば、債券は定期預金より利回りがよくなりますので、優れた金融商品となります。

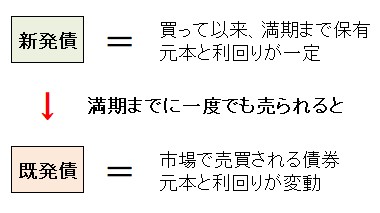

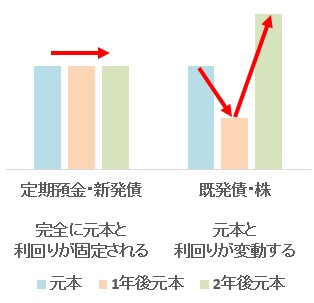

新発債と既発債

債券は一度発行されると、債券市場によって価格とインカム利回りが変動していきます。

満期をまたずに途中で売る場合は、この債券市場で売られることになります。

一度市場に放り出された債券は「既発債」とよばれ、元本とインカム利回り固定が保証された債券(新発債)とは区別されます。

新発債(しんぱつさい) → 元本と利回りが変動しない債券(定期預金と類似)

既発債(きはつさい) → 元本と利回りが変動する債券(株と類似)

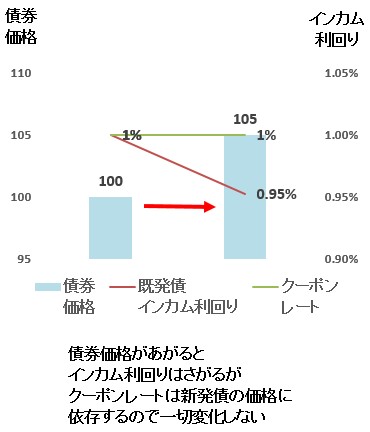

クーポンレートって?

ちなみに新発債で固定された利息・利回りを、それぞれクーポン・クーポンレートと言い、既発債で変動していく利回りとは、区別されます。

クーポン → 債券の新発時に固定された利息(利子・金利)のこと

クーポンレート → 債券の新発時に固定された利息の利回り(利率)のこと

たとえば上で紹介した「満期5年間・利率1%」の100万円・新発債なら、クーポンレートは1%、1年のクーポンは1万円に。

年利のインカム利回りがそのまま、クーポンレートとなります。

今後既発債でどんなに価格が変わろうと、このクーポンレートは新発時の値段を基準にするので、つねに一定。

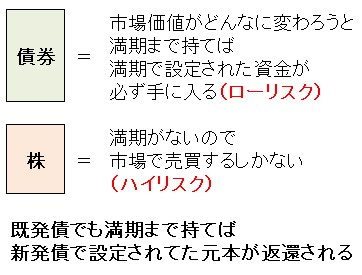

(株と債券の最大の違いは、満期の有無)

既発債は市場でどんどん価値が変わっていきますので、性質的には株と同じです。

ただし債券は、株のようにスマホのアプリで手軽に短期売買というわけにはいかないことを、覚えておきましょう。

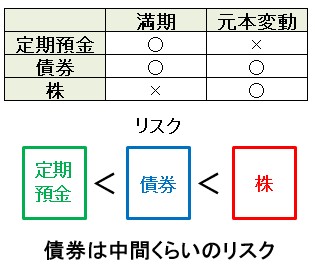

債券の立ち位置

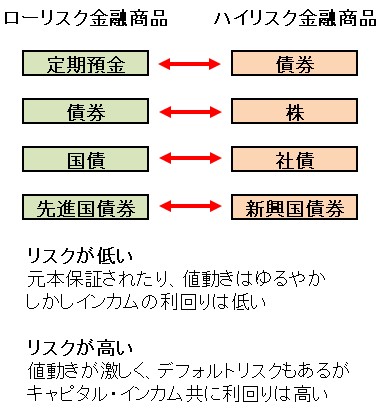

債券の立ち位置は、定期預金以上のハイリスク、株以下のローリスク、といったところです。

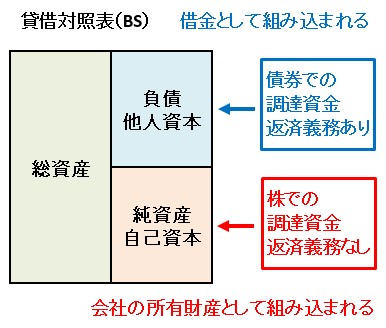

債券は株同様、企業にとっては資金調達方法のひとつとなりますが、債券で調達された資金は「会社の資産」ではなく「借金」に分類されます。

なので「永久劣後債」などの特殊な債券をのぞけば、基本的には返済義務があるのですね。

原則お金を貸してくれた新発債の満期保有者には、全額返済。

ただしそのぶん株と比べると、インカムゲインの利回りが小さくなる。

これが債券の本質です。

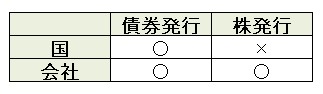

債券は国も発行できる

会社が発行している債券(社債)以外に、国が発行してる債券(国債)があるのも、株とは違う点です。

原則として、国は株を発行することができません。

もちろん海外の債券(外債)というのもありますし、各証券で売買ができます。

基本的に国債よりも社債のほうがリスクが高く、先進国債券よりも新興国債権のほうがリスクが高い。

そしてリスクが高いほうが、インカム利回りもよくなります。

デフォルトでのみ元本保証ではなくなる

債券は国や会社が万一倒産したときだけ、元本保証ではなくなります。

これを債務不履行(デフォルト)と言います。

このデフォルトリスクが少ない債券ほど、利回りは小さくなりますね。

日本やアメリカなどの先進国の国債は、利回りが小さいですが、そのぶんデフォルトリスクはかなり低いです。

ちなみに日本国債と銀行預金は、日本円がデフォルトすればどちらも無価値になる点は同じです。

中途解約した場合に元本がへるかの差しかないので、知識のある富裕層は定期預金するかわりに、多少インカム利回りがよくなりがちな日本国債や米国債は、よく買っていますね。

国債は中途解約しないかぎり、定期預金よりも優位性のある金融商品となります。

社債についても、時価総額の大きな会社が発行しているものであれば、デフォルトリスクはだいぶ抑えることができます。

債券の値動きに注意

ここからが、ちょっと難しいところです。

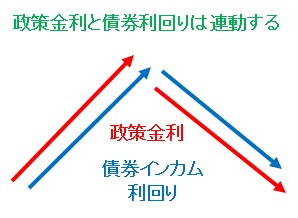

基本的に、債券は政策金利の変動で、以下のように値動きします。

政策金利があがる(利上げ) → 債券利回りはあがる(債券価格はさがる)

政策金利がさがる(利下げ) → 債券利回りはさがる(債券価格はあがる)

まず債券利回りは、そのまま政策金利の変動をもろにうけます。

政策金利が利上げすれば、銀行預金の利回りがあがるように、債券利回りもあがる。

逆に政策金利が利下げすれば、銀行預金の利回りがさがるように、債券利回りもさがります。

基本的に大元である政策金利が利上げして金融引き締めに動けば、銀行も債券も金利(利回り)があがりますし、逆に利下げして金融緩和に動けば、銀行も債券も金利がさがるのですね。

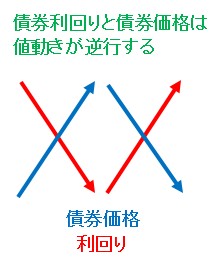

債券の価格と利回りは反対方向

そして債券価格と債券利回りは、反対方向に動きます。

つまり債券価格があがれば、債券利回りはさがる。

債券価格がさがれば、債券利回りはあがる。

これは株の株価と配当利回りと関係と同じですね。

増配や減配がないかぎり、株は株価があがれば配当利回りがおちますし、逆に株価がさがると配当利回りはあがるわけです。

債券が買われて債券価格があがる → 債券利回りはさがる

債券が売られる債券価格がさがる → 債券利回りはあがる

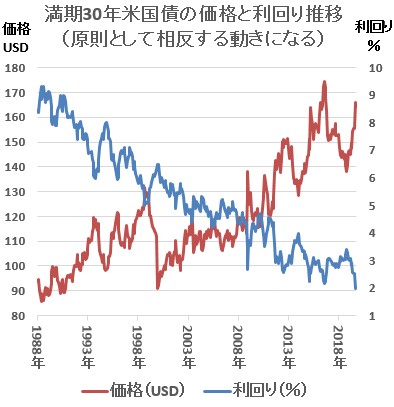

(クリックで拡大・SBI証券スマホ株アプリより)

債券は価格のチャートと利回りのチャートがそれぞれあり、見ていると混乱することが多いですね。

まったく逆の値動きになりますので、気をつけましょう。

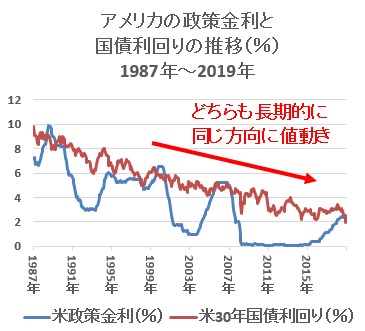

こちらは、満期30年のアメリカ国債の価格と利回り推移。

価格と利回りが、まったく逆の値動きのチャートになっていることがわかると思います。

債券と株の値動きの比較

また利上げで金融引き締めとなれば株価がさがり、利下げで金融緩和となれば株価があがるのは、前記事(利上げと利下げ)で解説したとおりです。

つまり、以下のようになりますね。

|

そして株と債券では、債券のほうがリスクが少ないと解説したように、リスクオン時には債券が売られて株が買われ、リスクオフ時には債券が買われて株が売られる傾向もあります。

|

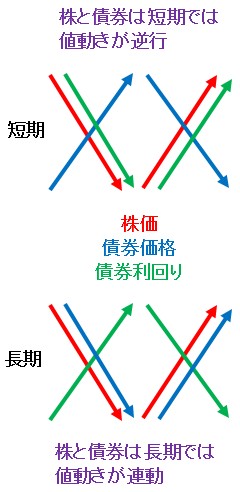

つまり投資家心理が大きく働くであろう、数か月程度の短期的なリスクオン・リスクオフでは、債券と株は逆の値動きをしますが、長期的には債券と株はリスク資産として同じ方向に値動きするということ。

ここを整理して覚えておくと、いいと思いますね。

短期的な値動き(投資家心理によるリスクオン・リスクオフ) → 株価と債券利回りの値動きが一致し、株価と債券価格の値動きが矛盾する

長期的な値動き(政策金利操作などの金融政策)→ 株価と債券利回りの値動きが矛盾し、株価と債券価格の値動きが一致する

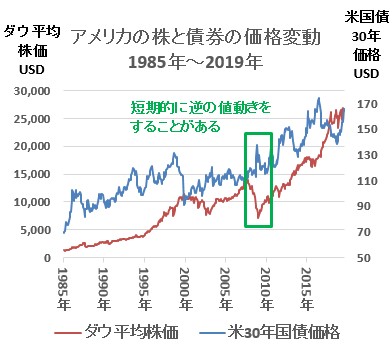

こちらはアメリカの平均株価であるダウと、30年満期の国債価格を長期チャート化したもの。

2008年のリーマンショックのように、短いリスクオフが意識される時期では、債券価格があがって株価がさがっていますが、どちらも長期的には右肩上がりになっていることがわかります。

■ 次ページ 米国債とイールドカーブ