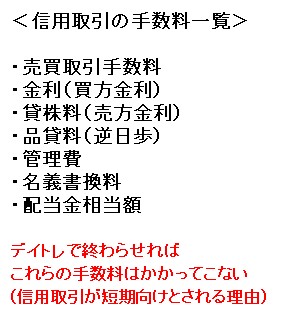

信用取引の手数料

<株投資のイロハ3-5>

信用取引は現物取引とくらべて、さまざまな手数料がかかります。

現物取引の手数料 → 売買取引手数料のみ

信用取引の手数料 → たくさん

現物取引は売買するときの取引手数料が高いですが、ほかの手数料がかかりません。

金利手数料を意識しよう

信用取引の場合、一番問題になってくる手数料が、毎日かかってくる「金利手数料」ですね。

|

ロングの場合は金利とよびますし、ショートの場合は貸株料とよびます。

いずれにせよ「金利」で通じます。

これらが、毎日かかってくるわけです。

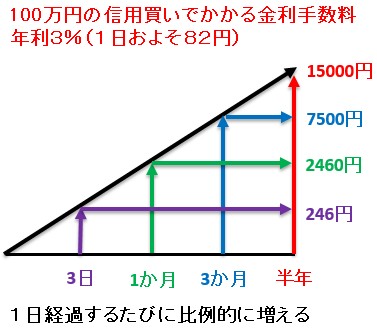

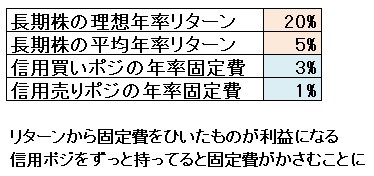

年利手数料は証券会社によって小さな違いがありますが、制度信用取引であれば、基本的に買いポジは年利3%、売りポジは1%の固定費、と覚えておくといいでしょう。

<例・信用建玉に毎日かかる手数料>

100万円の株を制度信用買いしていたら、1日82円の金利の出費が毎日かかる(年利3%なので計算上は年間3万円、半年間の決済期限で1.5万円、1か月2460円)

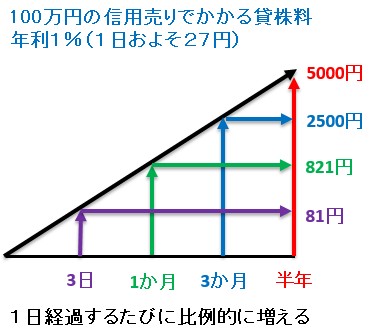

100万円の株を制度信用売りしていたら、1日27円の貸株料の出費が毎日かかる(年利1%なので計算上は年間1万円、半年間の決済期限で5000円、1か月821円)

このようにそれぞれ、買い玉は、信用買いエントリーしたときの購入金額に対して年利3%の固定費が毎日。

売り玉は、信用売りエントリーしたときの購入金額に対して年利1%の固定費が毎日かかります。

空売りのほうが手数料が安い、ということを覚えておきましょう。

ちなみに、100万円の現物株と100万円の信用買いポジ、それぞれ6か月保有した場合の手数料は、売買手数料と金利手数料をあわせて、概算で以下のとおり。

現物株 → 1000円(売買手数料のみ)

信用買いポジ → 15,000円

結構な違いになりますね。

信用取引の手数料については、別記事「金利手数料・逆日歩の具体的なかかりかた」でも解説しています。

毎日の固定費になる金利手数料は少なくするにかぎる

大富豪ウォーレン・バフェット氏の基準では「投資の運用益は年間20%とれればいいほう」なんて言われたりしますね。

そんななか、毎年1%とか3%とか固定費がかかっているようでは、お話になりません。

みなさんもなるべく、毎月の携帯代や電気代は、安くおさえたいですよね?

固定費を無視する神経は、そもそもお金を稼ぐうえでは悪のマインドとすら言えますので、気にしすぎるということはありません。

この金利や貸株料といった毎日の固定費をはぶく方法は、以下の2つ。

|

こういった背景から、信用取引で持つポジションは短期におさえておくのが、一般的です。

特に制度信用のロングポジを長期で持つ場合は、金利手数料が割高なので、次ページで紹介する「現引き」で現物株に変えることが推奨されます。

なお、長期的に下落相場がつづくと考えられるときは、あえて日経225採用などの大型株に、制度信用の長期空売りをいれる人はいます。

ショートには現物がなく、信用取引しか手段がないので、これはしょうがない。

ダブルインバースETFを使う手法もありますが、こちらはコンタンゴ(減価)とよばれる現象もありますので、長期向けではないのですね。

(ダブルインバースETFに関しては別記事「短期売買で人気のあるETF」参照)

ロングに比べたら金利手数料(貸株料)は年利2%ぶんも安いですし、「年利1%はくれてやれ」という気持ちで中長期空売りをおこなうのは、ひとつの手でしょう。

■ 次ページ 現引きとは?