ショートの意味から考える空売りの使い方

しばしば信用取引や証拠金取引において、買いポジのエントリーは「ロング」、売りポジのエントリーは「ショート」と言われます。

なぜだか不思議に思った人も多いでしょう。

|

目次

[クリックで開閉]

|

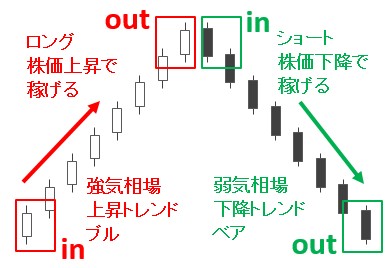

ロング・ショートの意味

もともとロング・ショートは、ブル・ベアと同じ意味で使われます。

ブルとは強気相場、ベアとは弱気相場のこと。

強気相場 → 株価があがりつづける状態のこと(上昇トレンド・ブル・ロング)

弱気相場 → 株価がさがりつづける状態のこと(下降トレンド・ベア・ショート)

そこから転じて「ロングは買いポジ・ショートは売りポジ」という意味になっています。

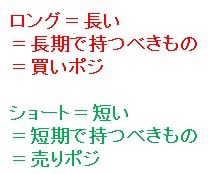

また文字通りロングには「長い」、ショートには「短い」という意味がありますね。

このことから「買いポジは長期間で持つもの・売りポジは短期間で持つもの」というニュアンスもあります。

買いは長期・売りは短期

一般常識として、買いポジは長期間、売りポジは短期間。

それはそのとおりです。

なぜなら、とれる値幅パーセンテージ(値上がり率・値下がり率)が関係してくるからです。

値幅をパーセンテージで示す値上がり率・値下がり率の詳細については、別記事を見てください。

|

● 値上がり率・値下がり率について(参考記事) |

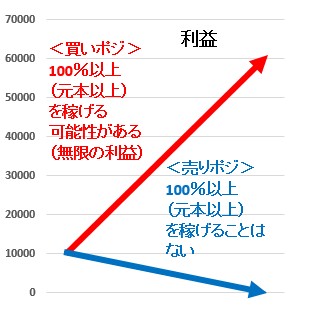

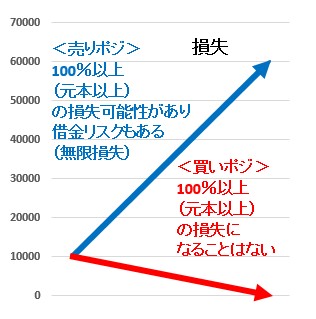

買いの利益は無限

たとえば株価1万円の銘柄があったとする。

買いポジをいれて、上昇トレンドに入ったとする。

その後、株価は3万円(値幅200%取り)、6万円(値幅500%取り)と無限にあがっていく可能性があります。

売りの利益は有限

いっぽう株価1万円のときに売りポジをいれて、そのあと下降トレンドに入ったとする。

その後、株価は0円までは下がりますが、それ以上はさがらない。

つまり、100%以上の値幅をとることはできません。

売りの損失は無限

ようするに原理上、値上がり率は100%以上になりえますが、値下がり率は絶対に-100%以下にはならないということ。

長期間の運用で、買いポジは100%以上(元本以上)の利益をうみだすことがありますが、売りポジは100%以上の利益をうみだすことは、絶対にできません。

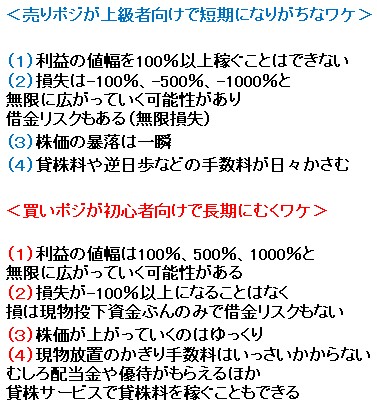

こういった点から「売りポジは長期では使わず短期で使うもの」という認識は、合理的と言えるわけです。

これは損失についても同様。

株価1万円の銘柄に買いポジをいれて下降トレンドになっても、最大で下がれる株価は0円までなので、最大損失は-100%まで。

しかし売りポジをいれて上昇トレンドになった場合、株価は2万円でも5万円でも永遠にあがっていき、損失は-100%、-400%と無限損失に陥る可能性があります。

追証や借金のリスクも、でてくるわけですね。

「買いは家まで・売りは命まで」という投資格言がありますが、まさにそういった意味です。

買いは利益を無限にふくらませることができ、損失も現物であれば-100%以上の投下資金以上にはならず、借金漬けになることは決してない。

しかし売りの利益は100%以上にはならないうえ、損失も無限に広がって借金漬けになる可能性すらある。

この決定的な違いは、よく覚えておくといいでしょう。

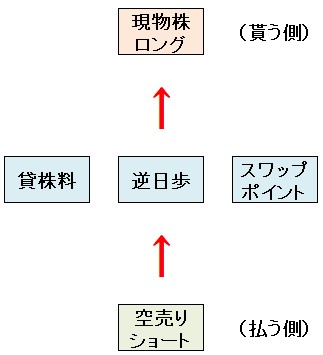

売りでは手数料がかさむ

これにプラスして、買いはノーコストで現物買いの放置ができますが、売りは信用取引というデリバティブな投資手法ですので、貸株料や逆日歩などの手数料が日々かさんでいきます。

損益的な意味でもコスト的な意味でも、買いは長期に向き、売りは短期に向くわけですね。

それでも売りが有用なときはある

とはいえ、2018年のような暴落相場では、売りを長期的に使ったほうがいい局面があるのも事実。

ファナック(6954)などの景気敏感株は、長期間の下落相場になったことで有名です。

2018年は月足にして、連続で11か月陰線。

株価は33000から15000まで、一気に半値を割ってさげました。

制度信用取引の空売りで、信用期限の6か月をまるまる使っても、かなりの値幅を稼げています。

何事もケースバイケースになるのは、覚えておくといいでしょう。

<関連ページ>